Sobre Qué Bienes Comunes se Genera Explotación Económica y a su Vez Está Gravado Del Impuesto Del IVA

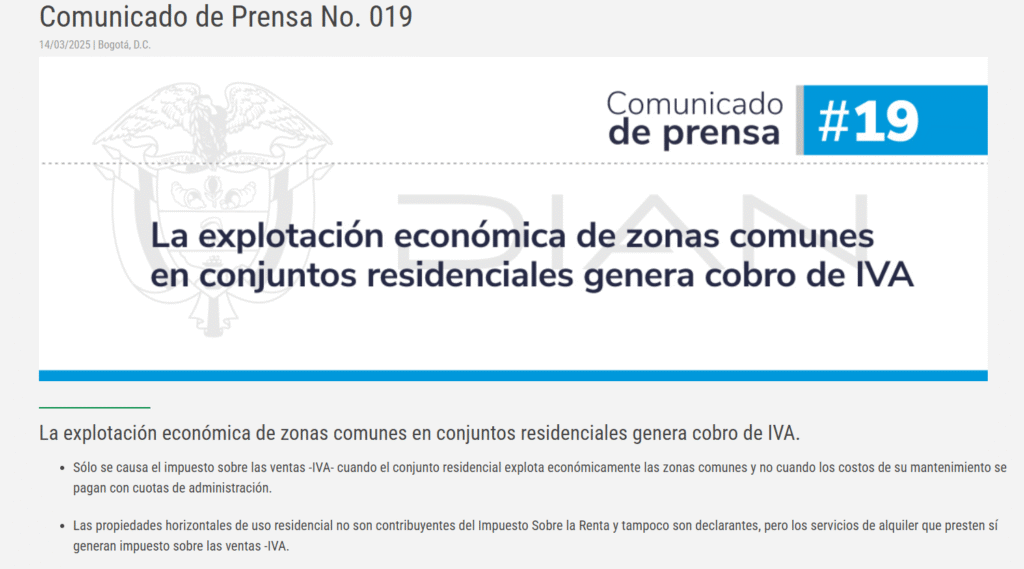

Mediante comunicado de prensa No. 019 de fecha catorce (14) de marzo de 2025 la DIAN (Dirección de Impuestos y Aduanas Nacionales) determinó que la explotación económica de las zonas comunes en conjunto residenciales, comerciales o mixtos genera cobro de IVA. Lo anterior lleva al interrogante y al llamado a los estructuradores del proyecto inmobiliario a evaluar la clasificación de los bienes comunes, desde la etapa de preventas (publicidad), la aprobación de los planos de propiedad horizontal, y la elaboración del reglamento de propiedad horizontal. Determinar cuáles bienes comunes serán objetos de explotación económica, y cuáles no, permite no confundir el cobro por explotación, del cobro por el mantenimiento, vigilancia y seguridad del área de circulación, el cual el primero está grabado por el impuesto del IVA y el segundo estaría inmerso en la cuota de administración como expensa común. Cabe resaltar que la ley 675 de 2001, determinó el aprovechamiento económico de las áreas comunes en los siguientes términos:

ARTÍCULO 72. Aprovechamiento económico de las áreas comunes.

Las actividades que puedan desarrollarse en las áreas comunes de las cuales se derive un aprovechamiento económico podrán ser reglamentadas por la Asamblea de Copropietarios o por la Junta Administradora de las Unidades Inmobiliarias Cerradas y podrá imponerles el pago de un canon, en condiciones de justicia y equidad.

En ese contexto, los bienes comunes de acuerdo al artículo 24 de la ley en mención, se clasifican en bienes comunes esenciales y bienes comunes no esenciales en principio. Los bienes comunes esenciales como su nombre lo indican son los indispensables para la existencia, estabilidad, conservación y seguridad tanto del edificio, como para que exista la unidad privada, por ende, se clasifican en: el terreno sobre el cual se edifica la propiedad horizontal, la cimentación, los muros, la fachada, cubierta, el shut de basura, la portería, las áreas de circulación, la escalera, parqueaderos dependiendo de su relación con la unidad privada entre otros, sobre estos bienes comunes esenciales su mantenimiento, cuidado y vigilancia, están inmerso en la cuota de administración y/o expensa necesaria, la cual no generaría el impuesto del IVA, ya que al ser el régimen de propiedad horizontal sin ánimo de lucro, no son contribuyentes del impuesto sobre la renta y tampoco son declarantes. Los bienes comunes no esenciales se determinan como aquellos, que no son indispensables para que surja la unidad privada, son aquellos que se enmarca más al uso, disfrute y servicios, son los llamados amenities objeto de publicidad, comercialización y competencia en el mercado del producto inmobiliario. Estos bienes comunes en principio son las áreas objetos de aprovechamiento económico, luego si son prestados y/o alquilados a un tercero, teniendo como base la reglamentación de explotación, aprobada por la asamblea o establecida en el reglamento de propiedad horizontal, van a generar el impuesto al sobre las ventas – IVA. Estos bienes comunes no esenciales son entre otros: la piscina, el salón social, el gym, los BBQQ. Parqueaderos comunes que no estén clasificados como esenciales.

El cobro del impuesto sobre las ventas IVA en la explotación y/o aprovechamiento económico de los bienes comunes no esenciales, que realiza la administración a un tercero, diferente al condomine y/o copropietario, es totalmente legal teniendo como base que se va a realizar un uso y disfrute del bien común, lo cual ocasionará un desgaste, que permitirá que el dinero recaudado sea invertido en su mantenimiento, lo anterior de acuerdo con lo previsto en el artículo 482 del Estatuto Tributario.

De lo expuesto, en la ley 675 de 2001, también encontramos una tercera categoría de los bienes comunes y son los bienes comunes de uso exclusivo;

ARTÍCULO 22. Bienes comunes de uso exclusivo.

Los bienes comunes no necesarios para el disfrute y goce de los bienes de dominio particular, y en general, aquellos cuyo uso comunal limitaría el libre goce y disfrute de un bien privado, tales como terrazas, cubiertas, patios interiores y retiros, podrán ser asignados de manera exclusiva a los propietarios de los bienes privados que por su localización puedan disfrutarlos. En ese marco, este tipo de bienes comunes pueden generar compensaciones económicas por el uso exclusivo, pero dicha compensación, solo puede ser reglamentada por la asamblea, y la misma no genera el impuesto del consumidor IVA.

MONICA YARLETH CARREÑO POLANIA

Abogada Urbanista CEO – DUAI DERECHO URBANO